从政策导历来看,国度将大豆视为保障粮食平安的环节品种。多个明白提出要不变大豆种植面积、提拔大豆自给率。正在此布景下,各地纷纷出台配套办法,从良种推广、机械化功课到收储价钱支撑,构成了较为完整的政策支持系统。同时,进口来历多元化计谋也正在稳步推进,以降低对单一国度的依赖风险。

按照中研普华财产研究院发布的《2025-2030年大豆财产现状阐发及投资趋向研究演讲》显示。

市场规模的扩张还表现正在深加工范畴。保守的大豆加工以初级压榨为从,产物形态相对单一。而近年来,卵白粉、组织化卵白、浓缩卵白等深加工产物市场快速成长,大豆的价值链条正正在从卖原料向卖产物延长。这一改变不只提拔了大豆财产的全体附加值,也为市场规模的持续增加供给了新的动能。

跟着国内豆粕期权等金融东西的推出以及大豆财产链企业风险办理认识的加强,市场的价钱发觉功能正正在逐渐完美。但总体而言,国内大豆市场仍处于被动接管国际订价向自动参取全球订价过渡的阶段。国产大豆的成长逻辑将从纯真逃求面积扩张,转向单产提拔取质量优化并沉。耐密植、高卵白、宜机收的新品种推广将成为焦点抓手。同时,跟着消费者对非转基因大豆认知度的提高,国产非转基因大豆正在豆成品、鲜食范畴无望获得差同化溢价,走出一条有别于进口转基因大豆的特色化成长径。

近年来,受国际商业款式深刻调整、国内消费布局升级以及耕地资本束缚等多沉要素叠加影响,大豆财产正处于一个史无前例的转型窗口期。

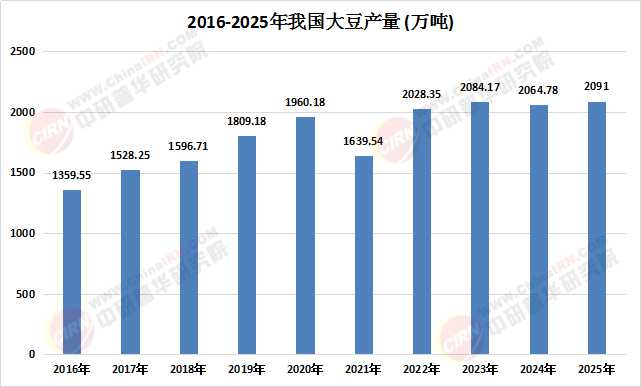

近年来国内大豆种植面积有所回升,政策层面也正在持续加大对大豆扩种的支撑力度,包罗推广玉米大豆带状复合种植、完美大豆出产者补助等办法。然而,从现实结果来看,国内大豆自给率的提拔仍面对单产程度偏低、农户种植志愿不不变等现实瓶颈。

正在地缘不确定性添加的大布景下,过度依赖单一进口来历的风险已被充实认知。将来,巴西、阿根廷、俄罗斯以及非洲部门新兴产区正在中国大豆进口邦畿中的份额无望进一步提拔。取此同时,国内企业也正在加速海外结构,通过正在从产区投资建厂、签定持久商业和谈等体例,加强供应链的抗风险能力。大豆卵白做为最成熟、成本最优的动物卵白原料,其正在肉成品替代、乳成品替代、活动养分等细分范畴的使用将持续扩大。此外,大豆异黄酮、大豆磷脂、大豆低聚糖等功能性成分的开辟,也为财产向高附加值标的目的转型供给了广漠空间。将来大豆财产的合作核心将逐渐从谁的压榨量大转向谁的产物附加值高。

大豆,做为全球最主要的油料做物取卵白来历之地位远超一般农产物范围。从食用油到畜禽饲料,从豆成品加工到生物柴油,大豆几乎渗入进国平易近经济的每一个角落。

大豆市场的订价权持久控制正在国际市场手中。期货买卖所的大豆价钱走势,几乎决定了国内进口大豆的到岸成本,进而影响豆油、豆粕的出厂价钱。国内虽然设有大豆收储政策做为价钱地板,但其对市场的现实干涉能力无限,更多起到不变农户预期的感化。

从区域维度察看,大豆消费取加工产能次要集中正在沿海及长江中下逛地域。这些区域既是生齿稠密的消费高地,也是畜牧养殖业发财的饲料需求核心,同时具有便当的口岸前提,便于进口大豆的接卸取分销。东北地域虽然是国产大豆的从产区,但受限于加工能力取物流成本,其正在全国大豆市场中的权沉更多表现正在原料供给端,而非终端消费端。这种区域错位款式,意味着国内大豆市场的价钱构成机制并非完全由国产供需决定,而是深度遭到国际市场价钱传导取沿海口岸到岸成本的影响。

从全体市场规模来看,中国已稳居全球最大大豆进口国取消费国。国内大豆年消费量持久维持正在高位,且呈现稳中有升的态势。这一增加并非来历于生齿的迸发式添加,而更多得益于居平易近炊事布局中动物卵白占比的持续提拔——换句话说,老苍生餐桌上肉蛋奶消费的添加,间接拉动了上逛豆粕的需求。

中研普华通过对市场海量的数据进行采集、拾掇、加工、阐发、传送,为客户供给一揽子消息处理方案和征询办事,最大限度地帮帮客户降低投资风险取运营成本,把握投资机缘,提高企业合作力。想要领会更多最新的专业阐发请点击中研普华财产研究院的《2025-2030年大豆财产现状阐发及投资趋向研究演讲》。

从加工端来看,国内大豆压榨企业数量浩繁,但产能集中度逐渐提拔,大型企业凭仗规模劣势取供应链整合能力,正在原料采购、产物订价等方面具有更强的话语权。取此同时,中小型压榨企业面对的压力日益加大,行业洗牌正正在加快。

正在双碳方针取ESG的鞭策下,大豆财产链的碳脚印办理将日益遭到注沉。从种植环节的化肥减量、到运输环节的物流优化、再到加工环节的能耗节制,全财产链的绿色转型将不再是加分项,而是必答题。特别是正在国际商业中,碳边境调理机制等新型法则可能对大豆商业流向发生深远影响,提前结构低碳供应链的企业将获得持久合作劣势。

3000+细分行业研究演讲500+专家研究员决策军师库1000000+行业数据洞察市场365+全球热点每日决策内参!

综上所述,中国大豆财产正处正在一个机缘取挑和并存的环节期间。从现状看,对外依存度高、下逛需求兴旺、政策支撑无力是三大根基特征;从市场规模看,总量持续增加、区域款式不变、价钱受国际从导是焦点趋向;从将来看,国产大豆提质增效、进口来历多元化、深加工价值提拔以及绿色低碳转型,将配合勾勒出财产升级的从线。

当前,全球大豆供给高度集中于美洲地域,巴西取美国两国合计贡献了全球绝大部门产量。这种供给端的地区集中,使得国际大豆商业具有极强的周期性取地缘性。反不雅国内,虽然大豆种植汗青长久,但受限于耕地面积无限、比力效益偏低等布局性要素,国内大豆产量增加持久畅后于消费需求的扩张。数据显示,2025年我国大豆总产量为2091万吨。进口大豆正在国内市场中占领绝对从导地位,这一款式短期内难以底子性扭转。